mosle.cn

mosle.cn 联储鸽派预告降息进一步缓解“衰退焦虑”

来源:华泰证券宏观研究

核心观点

图说美国宏观月报 | 2024年8月 第十二期

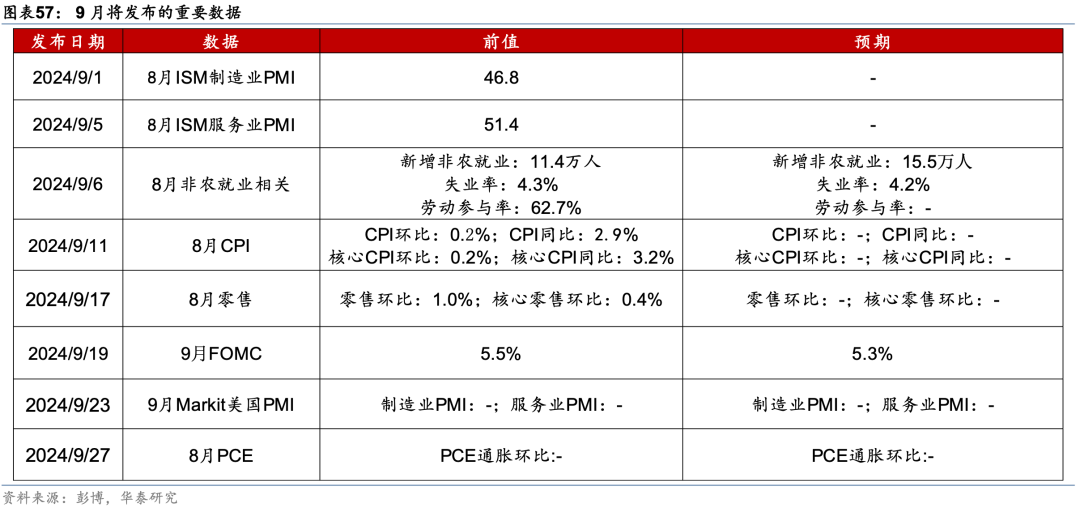

本篇为图说美国宏观月报第十二期。7月新增非农就业超预期走弱,就业市场降温加速,导致市场一度转向“衰退交易”,但首申以及零售数据超预期缓解了市场对衰退的担忧。8月以来的数据显示,消费喜忧参半,地产偏弱,企业投资小幅回升,美增长动能虽然边际放缓,但离衰退仍有距离。7月CPI符合预期,整体维持偏弱态势。鲍威尔在杰克逊霍尔会议上表态偏鸽,联储大概率9月首次降息,市场定价降息50bp概率为36%,2024年累计降息幅度为98bp。美国大选方面,民主党召开党代会,哈里斯更新政策主张,胜选概率一度追上并超过特朗普,但近期有所回落。往前看,关注8月非农(9月6日)和CPI(9月11日)、9月FOMC(9月19日)。

增长:消费喜忧参半,地产偏弱,企业投资小幅回升

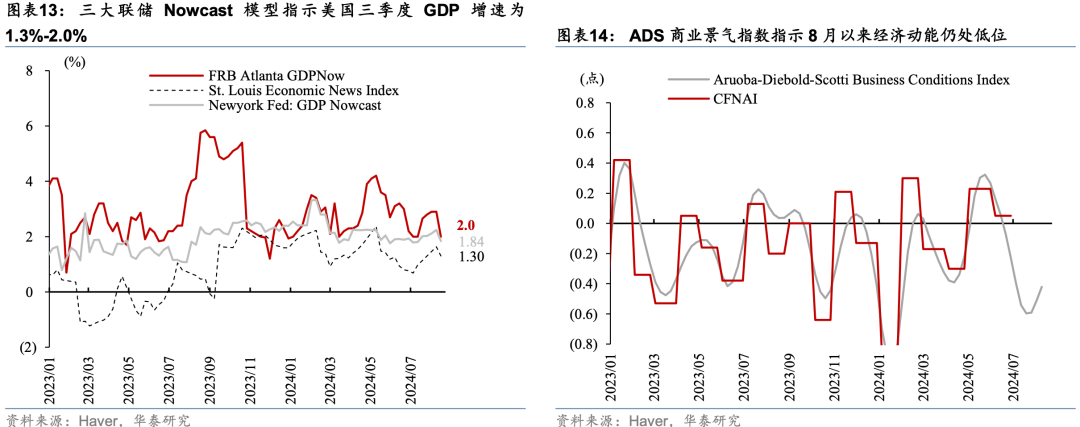

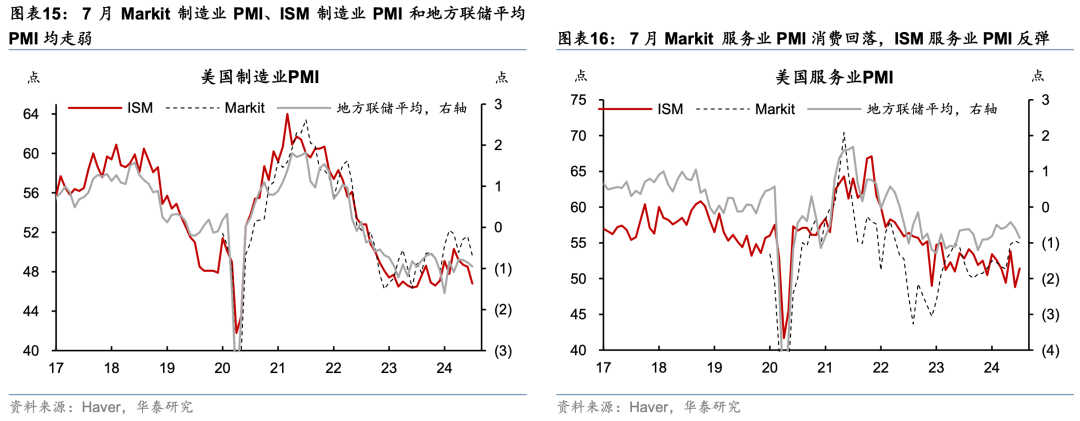

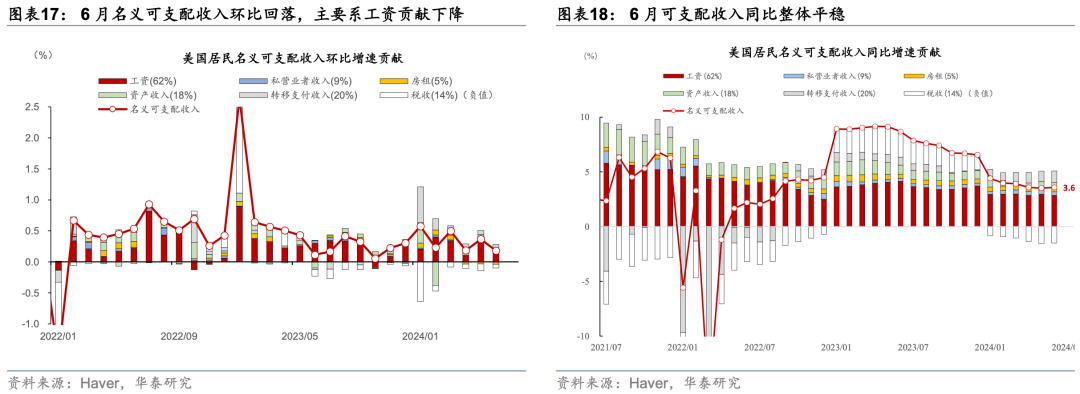

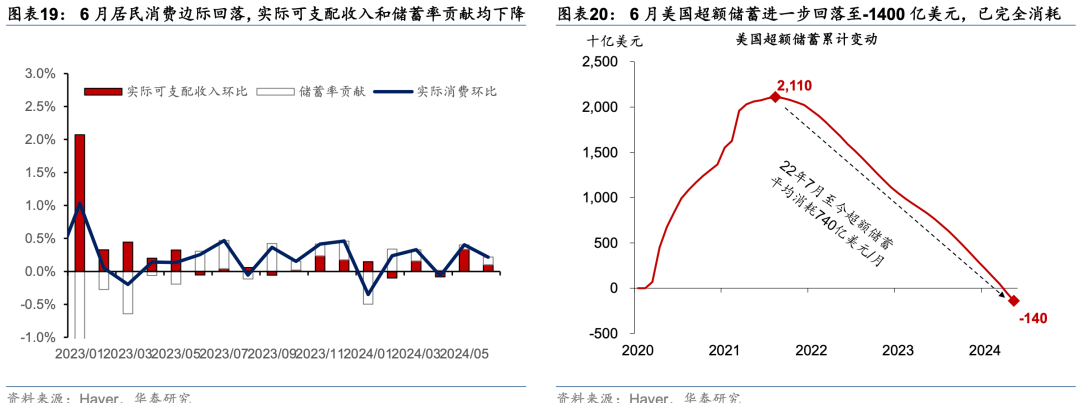

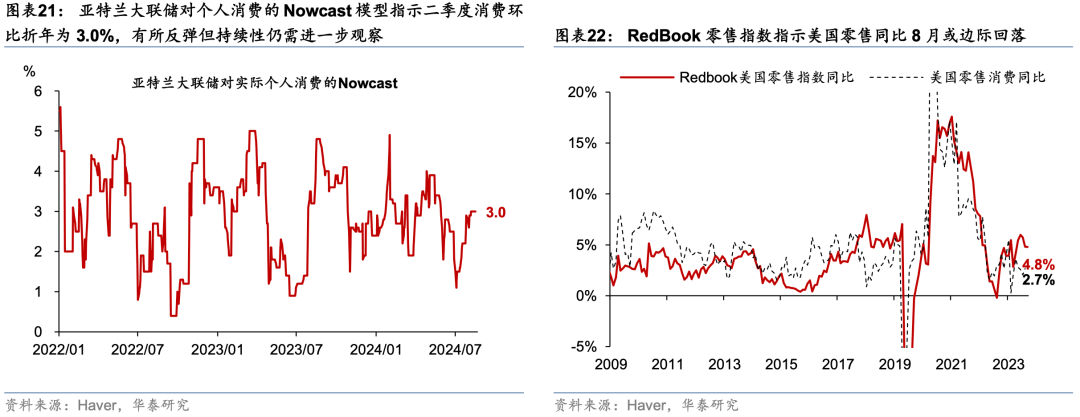

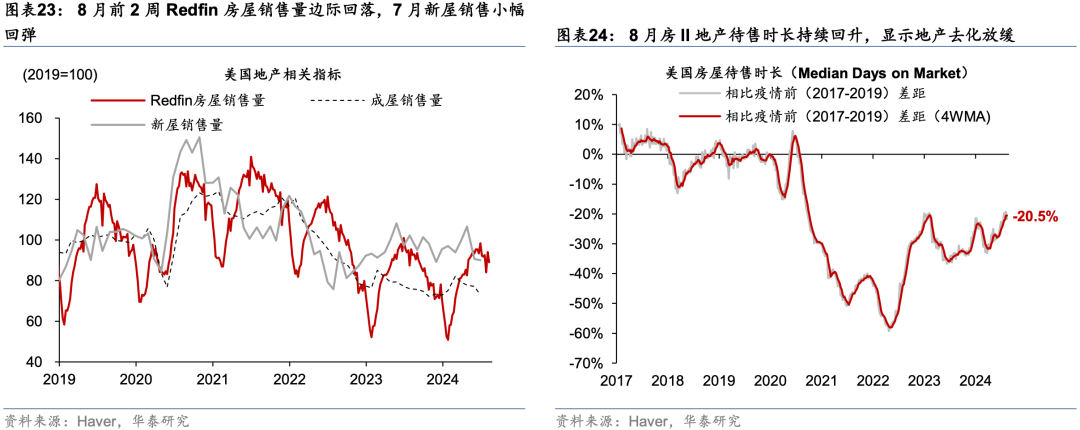

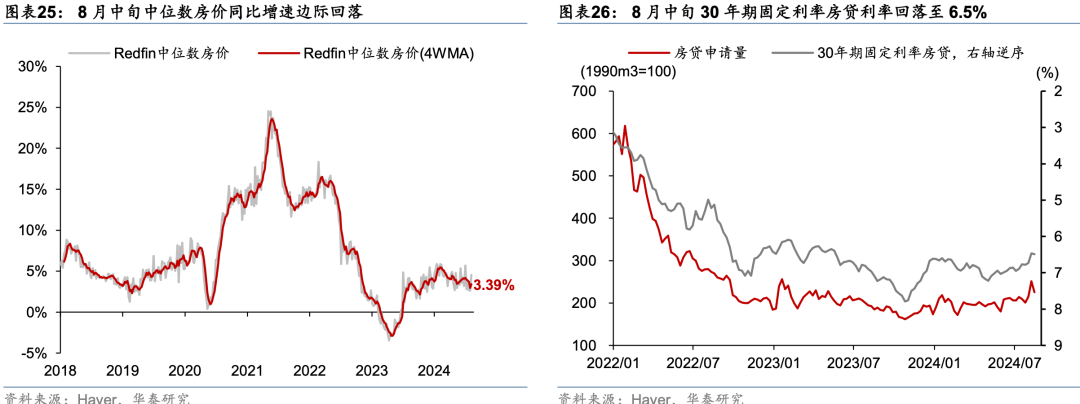

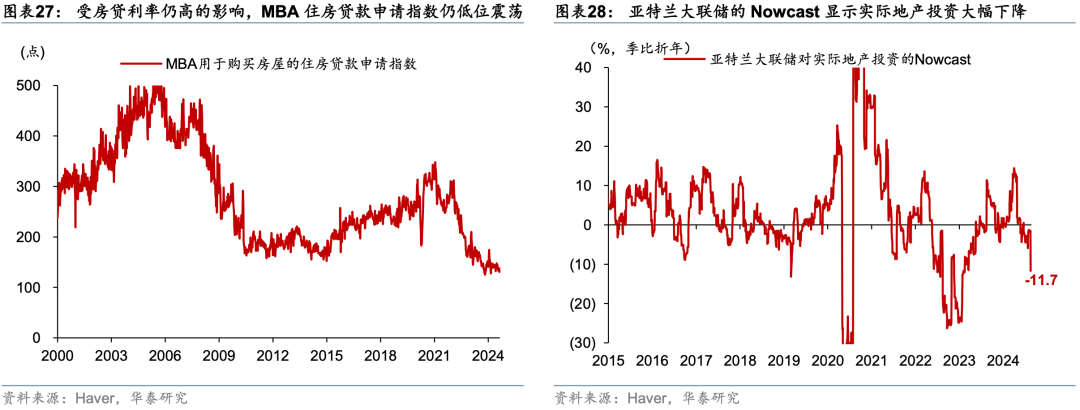

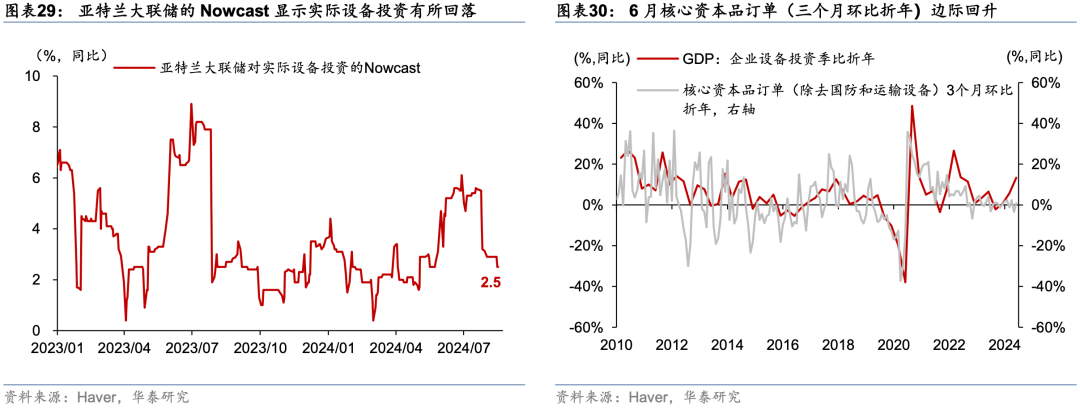

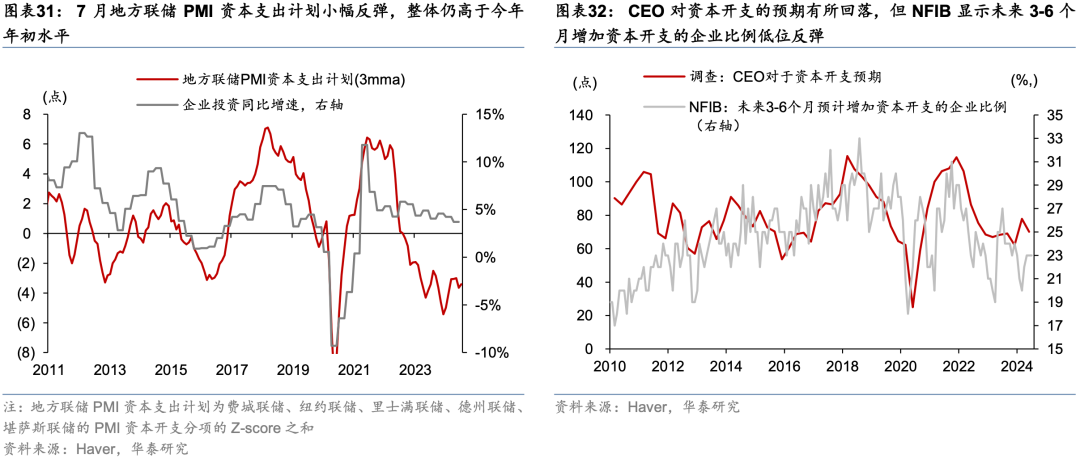

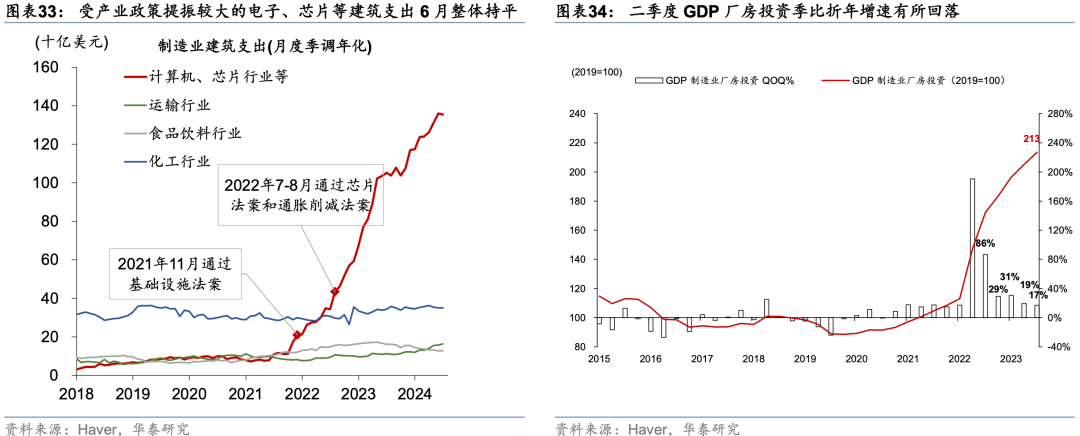

8月美国增长动能边际放缓:消费整体喜忧参半,地产偏弱,企业投资小幅回升,或受大选不确定性拖累。亚特兰大联储GDPNow指示三季度GDP季比折年增速为2.0%,低于8月初的2.9%。 消费方面 ,7月零售反弹超预期,缓解美国经济衰退担忧,高频指标RedBook零售指数边际回落。 地产方面 ,7月地产新开工延续走弱,环比降6.9%,7月新屋成屋小幅回弹,但8月以来高频指标Redfin房屋销售量延续回落趋势,30年期固定房贷利率回落至6.5%,仍处高位,Nowcast实际地产投资大幅下行。 投资方面 ,6月核心资本品订单边际回升,7月地方联储PMI资本支出计划有小幅反弹,但CEO资本开支预期有所回落,或显示大选不确定性拖累企业投资意愿。

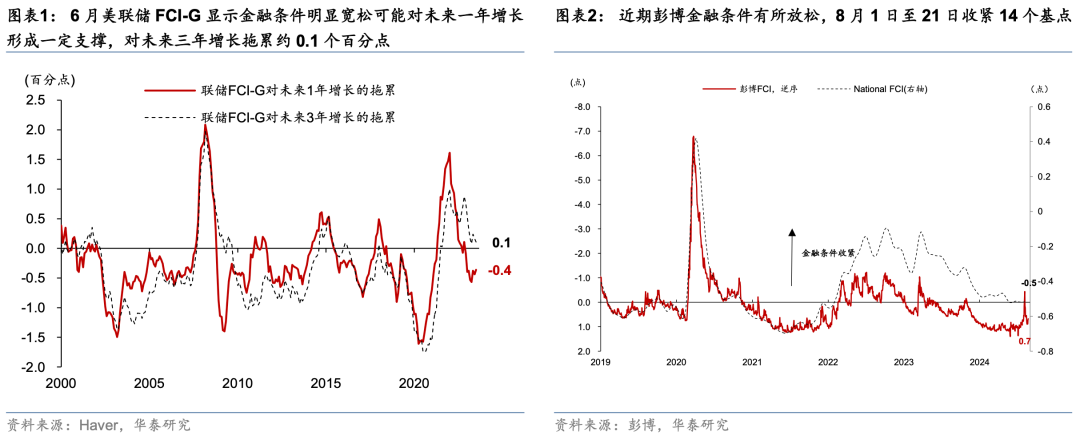

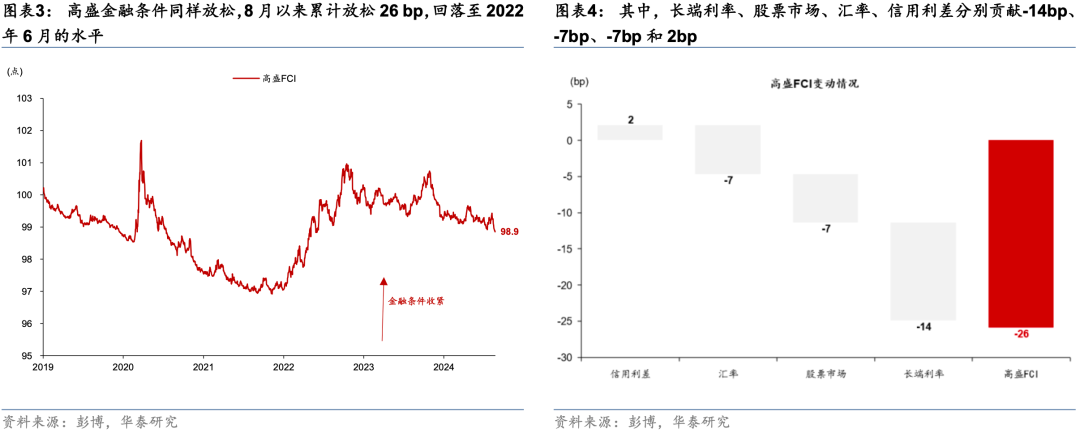

金融条件:8月以来高盛金融条件指数(FCI)放松26个基点

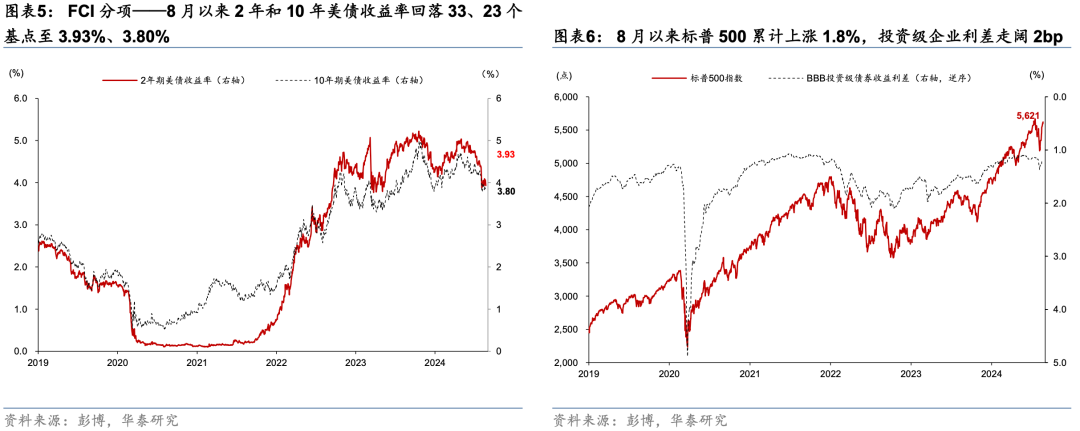

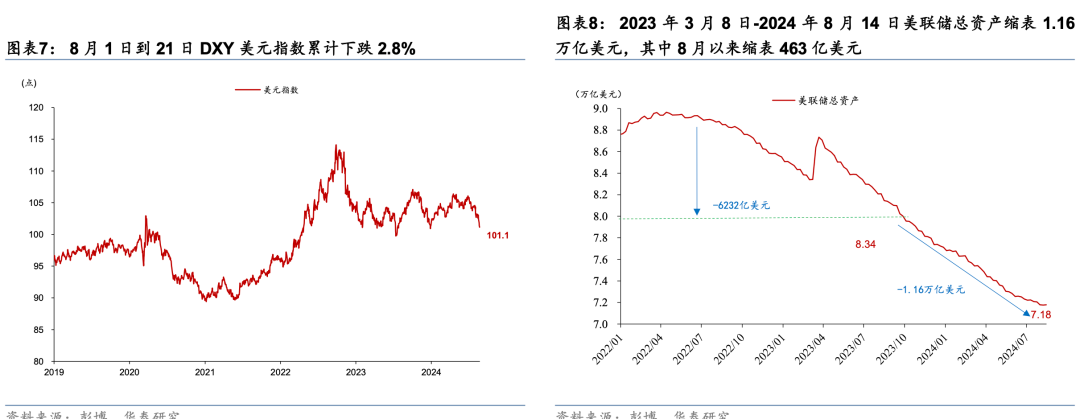

美债收益率回落、美股上涨、美元走弱带动金融条件进一步放松。8月1日至21日,高盛金融条件指数累计放松26bp,回到2022年6月水平。其中长端利率下行、股市上涨和美元走弱是金融条件放松的主要贡献:长端利率、股票市场、汇率分别贡献-14bp、-7bp、-7bp。截至8月21日,标普500累计上涨1.8%,2年、10年美债收益率回落33、23个基点至3.93%、3.80%,投资级企业利差走阔2bp至1.22%,美元指数下跌2.8%至101.1。

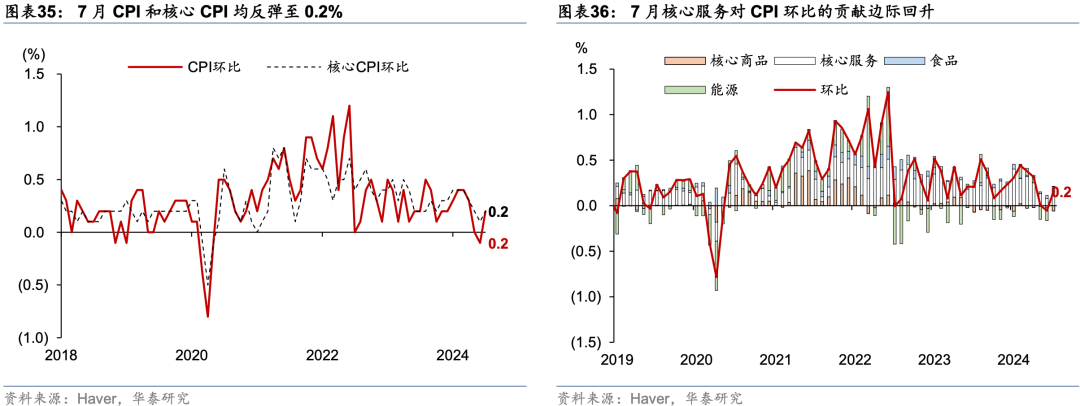

通胀:7月CPI整体符合预期,维持偏弱态势

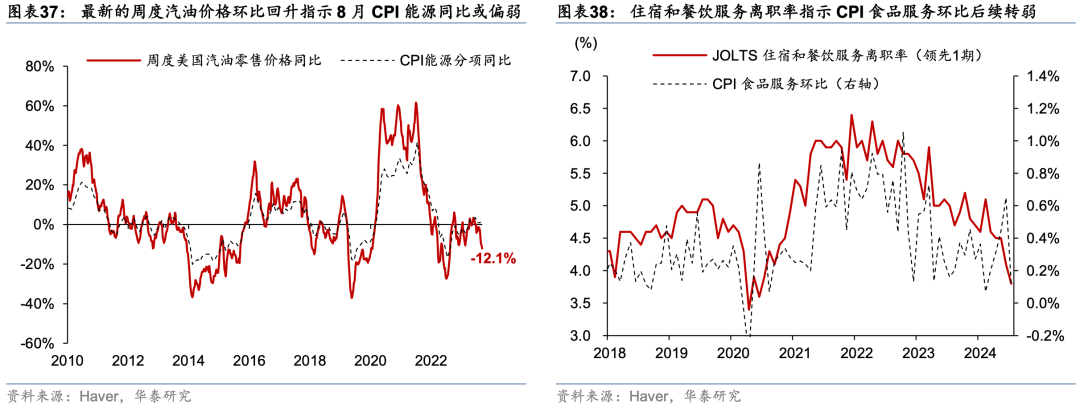

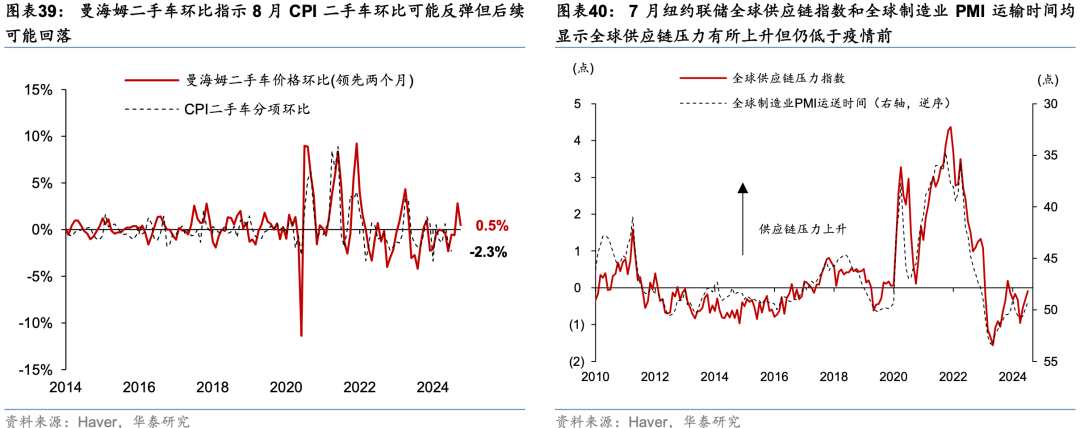

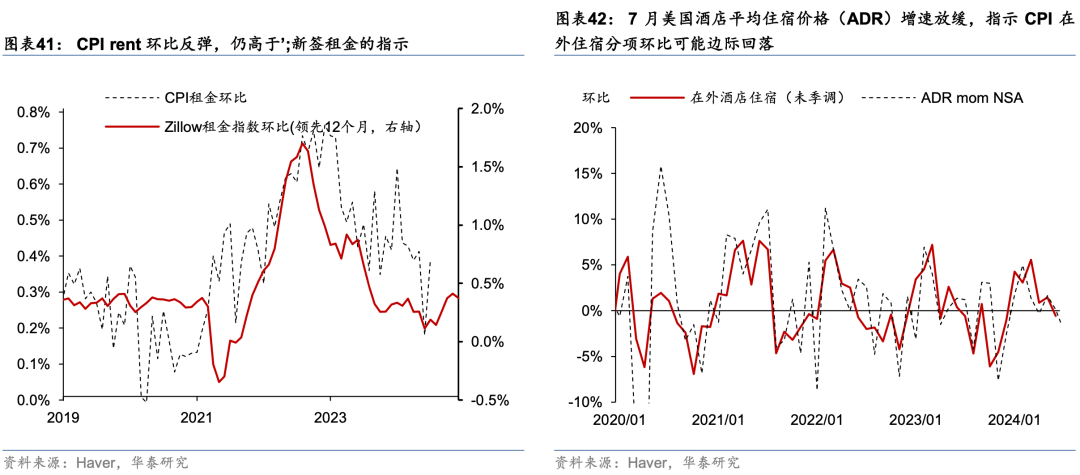

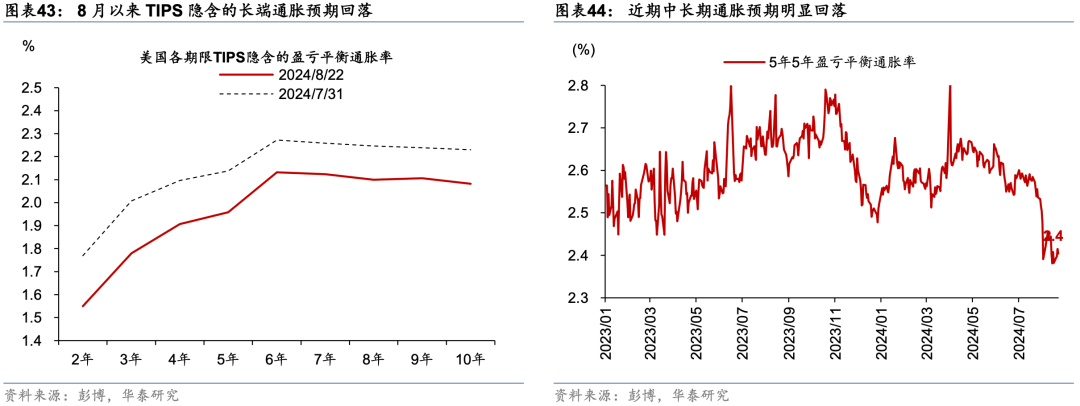

7月美国CPI和核心CPI环比与预期一致,住房通胀有所回升,但整体延续偏弱态势。7月CPI和核心CPI环比均反弹至0.2%,符合预期。其中,核心服务环比回升至0.31%,住房分项环比上升0.2pct至0.4%;住房外的核心服务业环比回升至0.21%;核心商品环比进一步回落至-0.3%,仍然低迷。往前看,Zillow等新签租金指示住房分项可能进一步正常化;就业市场走弱,住房外的核心服务通胀也将维持弱势,全球制造业周期边际下行意味着核心商品分项或难以明显回升。通胀预期方面,8月以来长期通胀预期回落,5年5年盈亏平衡通胀下行至2.4%。

劳工市场:7月非农就业超预期走弱,但可能受到一次性因素影响

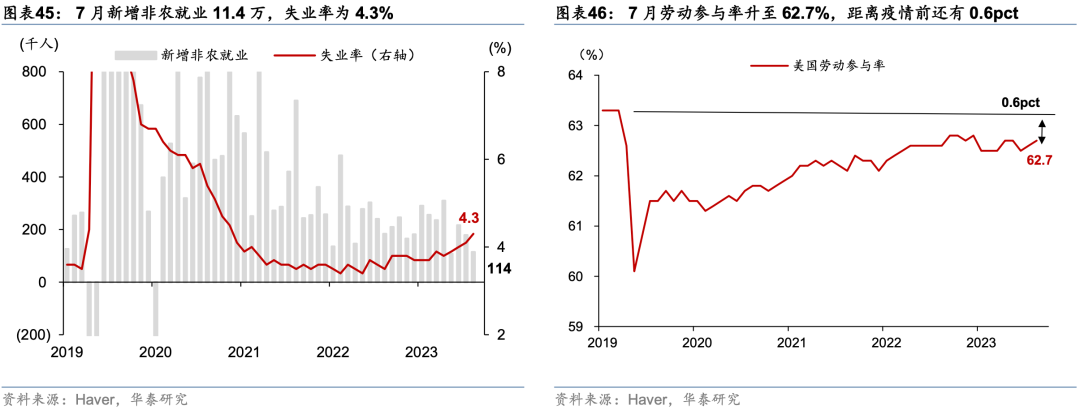

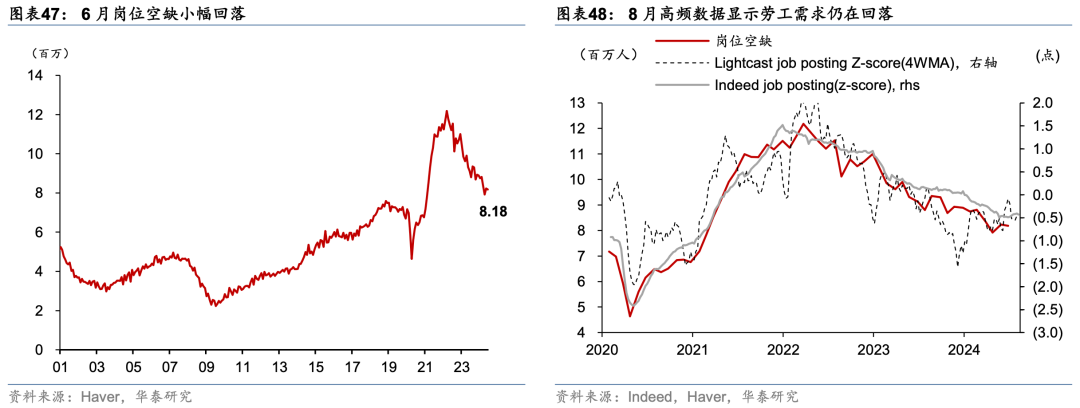

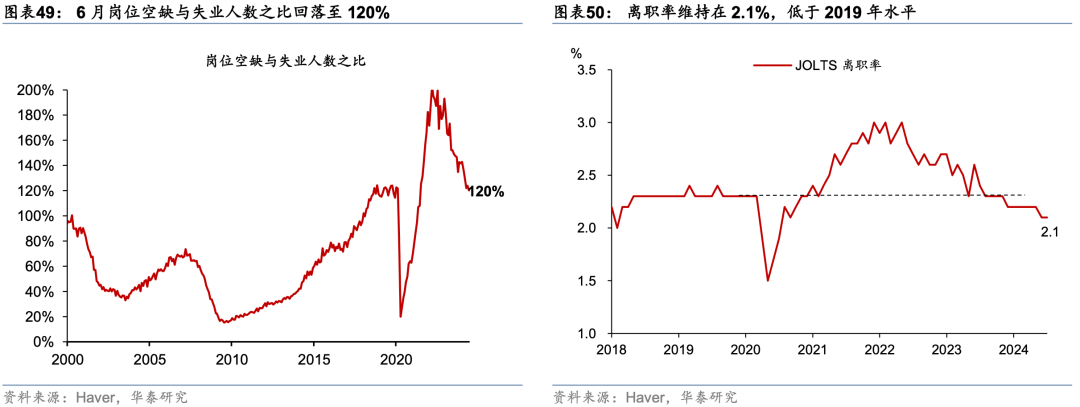

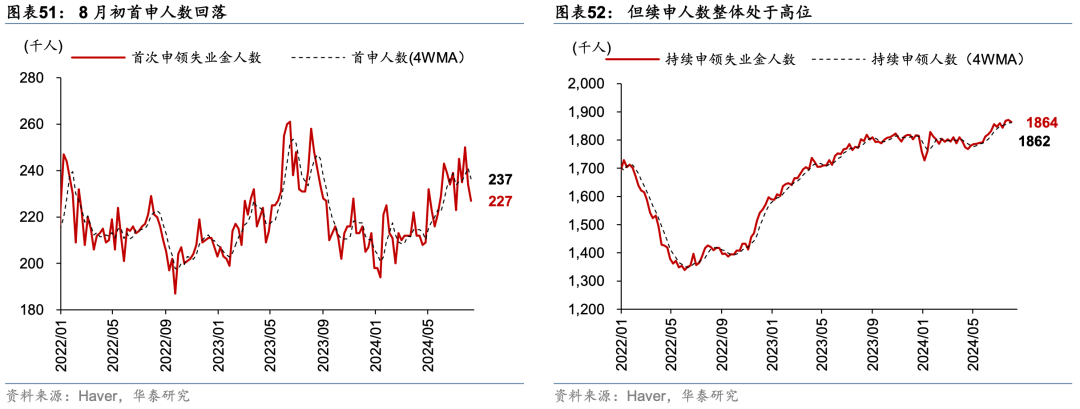

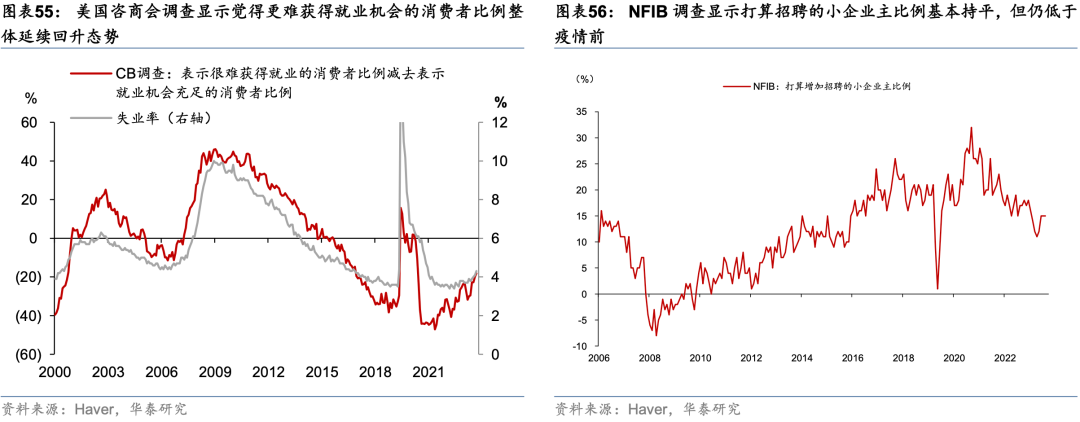

7月新增非农就业超预期走弱,就业市场加速降温。7月美国新增非农回落6.5万人至11.4万,大幅低于预期(17.5万):5-6月新增非农累计下修2.9万;失业率超预期上行至4.3%,触发萨姆规则;小时工资环比增速回落0.1pct至0.2%,低于预期。飓风和高温或拖累7月新增非农就业,就业市场离衰退仍有距离,广谱就业数据显示就业接近“正常化”:6月岗位空缺与失业人数之比回落至120%的疫情前水平,咨商会调查显示更难获得就业机会的人数占比持续回升;8月初首申人数有所回落;NFIB打算招聘的企业比例基本持平。

风险提示: 失业率上行超预期,通胀黏性超预期。

主要图表

1.金融条件

2. 美国经济衰退概率及短期经济动能

3. 消费

4.地产

5. 投资

6. 通胀

7. 就业市场

8. 未来一个月重要数据

文章来源

本文摘自2024年8月25日发布的《联储鸽派预告降息进一步缓解“衰退焦虑”》

未经允许不得转载:mosle.cn 联储鸽派预告降息进一步缓解“衰退焦虑”

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

文章内容是真的好呀。。。。。。

呵呵,感觉废话挺多的